安踏國服羽絨服

自3月中旬以來,鴨苗的供給迎來了較為明顯的改善,目前全國商品代鴨苗的供應量預估在“1020萬羽/日”的區(qū)間,而隨著肉鴨產(chǎn)量的增加,鴨毛價格近期走弱。不過,隨著5、6月份氣溫的逐漸升高,鴨出苗量仍可能波動下調(diào)。

此前由于水洗廠下單備貨的增多,羽絨的行情再次出現(xiàn)上漲,只是由于絨價高企,今年許多服裝品牌的羽絨采購啟動晚、數(shù)量少,所以羽絨供應商的備貨到了一定量時,就適時停止。此外,羽絨及其制品在今年的出口,再次加深了降幅。

往年的羽絨服出口貿(mào)易都會從5月啟動,且國內(nèi)的6.18電商節(jié)將至,因此五月份的行情或可稍加關注。只是在今年一季度,我國服裝對日韓的出口有了較大幅度的下降,而這兩個國家均是我國羽絨服出口的主要市場。

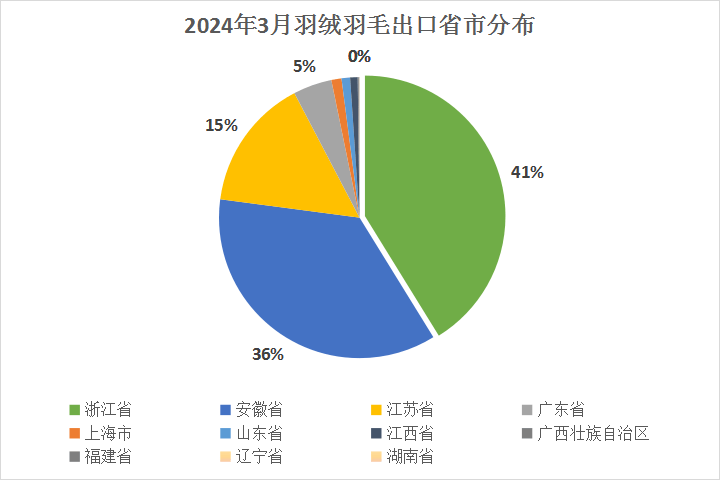

該月,浙江省出口羽絨羽毛 1413 噸,同比去年增長27%;出口金額為 1.84 億元(人民幣,下同),同比去年增長22%。

該月,安徽省出口羽絨羽毛 1232 噸,同比去年減少4%;出口金額為 1.42 億元,同比去年增長39%。

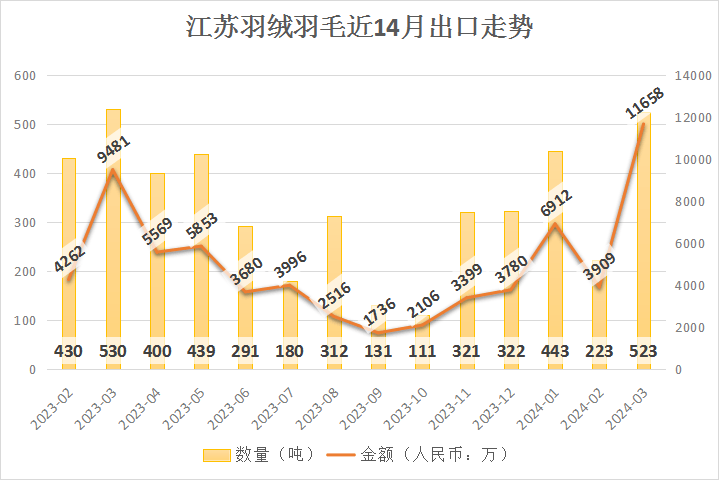

2024年3月,江蘇省出口羽絨羽毛 523 噸,同比去年減少1%;出口金額為 1.17 億元,同比去年增長23%。

2024年3月,廣東省出口羽絨羽毛 153 噸,同比去年增長9%;出口金額為 0.24 億元,同比去年增長36%。

2024年3月,山東省出口羽絨羽毛 33 噸,同比去年減少42%;出口金額為 0.13 億元,同比去年增長3%。

“鴨鴨”自2020年重組以來,年銷售額實現(xiàn)井噴式增長,重新煥發(fā)了生機和活力。眼下雖說是羽絨服銷售的淡季,但鴨鴨智能制造有限公司生產(chǎn)線依舊滿負荷生產(chǎn),全力以赴趕訂單。

近日在鴨鴨的生產(chǎn)車間里,工人們在智能吊掛生產(chǎn)線的各個工位上忙碌著。“去年整體賣得蠻好的,衣服都不夠賣,所以今年淡季期間我們在趕產(chǎn)量,為旺季做準備。”鴨鴨智能制造有限公司廠長齊兵說。

近年來,“鴨鴨”聯(lián)合國內(nèi)外知名IP,牽手獨立設計師,對旗下產(chǎn)品進行全新升級,并加大資金投入力度,打造羽絨服裝智能制造標準化樣板工廠,實現(xiàn)效率與質(zhì)量雙提升。

鴨鴨股份公司產(chǎn)業(yè)園負責人李耀說:“今年,我們重點在品牌升級、產(chǎn)品研發(fā)安踏國服羽絨服、全面數(shù)字化、圍繞消費者體驗這四個方面推進工作,繼續(xù)提升羽絨服行業(yè)的占比,打造羽絨服的快市場模式。”

憑借其優(yōu)秀的品質(zhì)和穩(wěn)定的生產(chǎn)能力,方翔羽絨已躋身中國羽絨行業(yè)的前10強,贏得了國內(nèi)外市場的廣泛認可,與艾萊依、波司登、鴨鴨等眾多知名羽絨品牌建立了長期穩(wěn)定的合作關系。

“2023年我們總體銷售收入在十個億左右,主要針對歐美市場出口,外銷基本在3000多萬美金,國內(nèi)銷售超過8個億,稅收接近2000萬。”安徽方翔羽絨制品有限公司總經(jīng)理朱文輝說。

他表示,公司今年一季度訂單總值達5億元,目前已經(jīng)滿負荷生產(chǎn)。下一步,將繼續(xù)優(yōu)化產(chǎn)品結(jié)構,提高生產(chǎn)效率,努力在羽絨行業(yè)中樹立更高的標桿,為國內(nèi)外客戶提供更優(yōu)質(zhì)的產(chǎn)品和服務,力爭今年產(chǎn)值達到12億元。

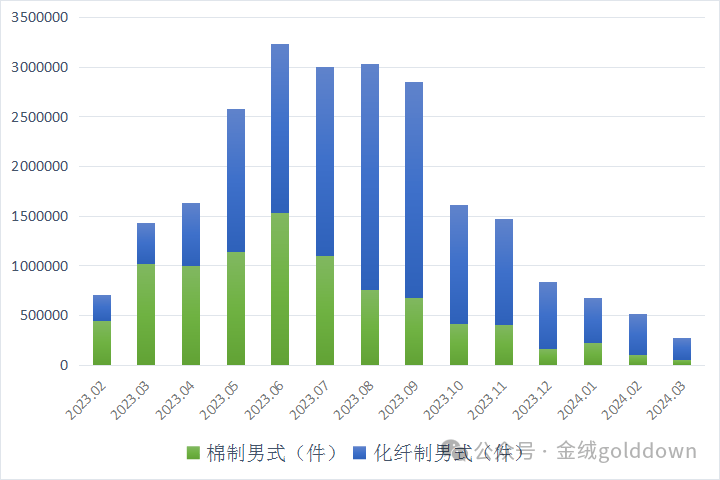

2024年3月,我國羽絨服裝合計出口57.1萬件,環(huán)比今年2月減少了38%;出口金額為1.17億元人民幣,環(huán)比今年2月減少了29%。

由過往數(shù)據(jù)可見,羽絨服的出口已進入傳統(tǒng)淡季,且繼2月后,繼續(xù)向最低位下滑,而今年3月份的出口量同比去年,總體下降了80%。

對比近十年同期的情況,今年3月羽絨服裝的總體出口量位屬墊底,不過出口額好歹優(yōu)于2015、2016和2018這三年。而在近十年中,全年出口量最低的月份,有5年出現(xiàn)在2月,有5年出現(xiàn)在3月。

進口方面,2024年3月,羽絨服裝合計進口11.5萬件,環(huán)比上月增長了49%;進口金額為0.79億元人民幣,環(huán)比上月減少了38%。

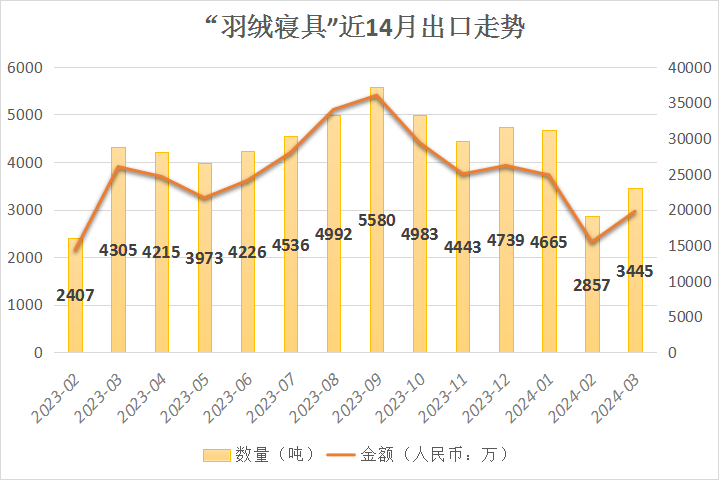

2024年1-3月共出口“羽絨被”3294噸(139萬件),同比去年增長5%;出口金額為3.04億元人民幣,同比去年減少6%。

2024年3月出口“羽絨被”1036噸(47萬件),同比去年減少12%;出口金額為1.03億元人民幣,同比去年減少18%。

2024年3月,美國繼續(xù)是我國“羽絨被”出口的第一大貿(mào)易伙伴,占據(jù)這個月出口總量的37%,占比略為擴大。其中,出口數(shù)量為383噸(12萬件),同比去年增長10%;出口金額為0.37億元,同比去年增長11%。

日本是該月份第二大貿(mào)易伙伴,占出口總量的13%;其后依次是澳大利亞占9%,德國和英國分別占8%和6%。

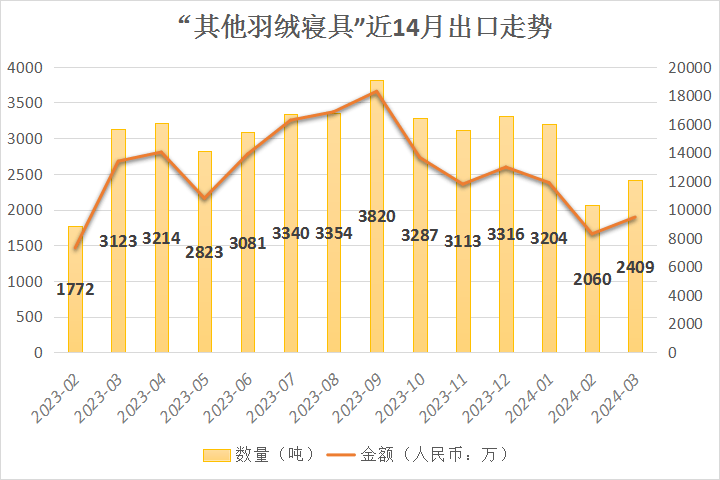

據(jù)中國海關數(shù)據(jù),2024年1-3月共出口“其他羽絨寢具”7673噸,同比去年減少7%;出口金額為2.96億元人民幣,比去年減少17%。

2024年3月出口“其他羽絨寢具”2409噸,同比去年減少23%;出口金額為0.95億元人民幣,比去年減少29%。

2024年3月,美國仍然是我國“其他羽絨寢具”出口的第一大貿(mào)易伙伴,占據(jù)這個月出口總量的41%,占比略為減少。其中,出口數(shù)量為998噸,同比去年減少27%;出口金額為0.32億元,同比去年減少29%。

德國是該月份的第二大貿(mào)易伙伴,占據(jù)出口總量的8.3%;其后依次是英國占7.7%,澳大利亞、加拿大、日本和韓國分別占6.7%、5.4%、5.2%和2.3%。

2024年1-3月,我國出口“羽絨寢具”合共10968噸,同比去年減少4%;出口金額為6.00億元人民幣,同比減少12%。

鴨行情在經(jīng)歷低迷后也迎來了期盼已久的上行軌道。從苗價的上漲動力來看,很多業(yè)內(nèi)人士分析來自于屠企的積極放養(yǎng),而當下飼料成本進一步下調(diào),勢必讓屠企對成本的顧慮隨之減小。

所謂供應看存欄,需求看季節(jié),傳統(tǒng)大鴨囤貨目前進入白熱化。自清明以來,大鴨漲勢不減,廠商目前均無大庫存壓力。氣溫上漲帶動的需求和偏中低價位的雙向保障,讓市場備貨囤貨熱度高漲。

當下鴨行情更多的影響因素來源于消費,這里不得不提及仍然高歌猛進的副產(chǎn)品。清明節(jié)后,副產(chǎn)品持續(xù)小幅度上調(diào),此價位已超過往年同期。此情況不會持續(xù)太久,最終還是以市場消費端為準,回歸正常匹配價位。

受五一節(jié)前備貨的刺激,各廠家訂單、市場出貨均有不錯的表現(xiàn)。對于中大白條鴨來說,近期廠家基本是處于一個貨源緊張的狀態(tài),加上經(jīng)銷商開始步入戰(zhàn)略儲備產(chǎn)品的階段,也是促成了產(chǎn)品價格進一步緩慢上調(diào)。

Descartes(笛卡爾)數(shù)據(jù)顯示,2024年3月,美國所有港口的進口箱量為214.5萬TEU,較2024年2月小幅增長0.4%,較2023年3月增長了15.7%,較疫情前的2019年3月增長20.6%,表明同比表現(xiàn)依然強勁。

然而有跡象表明,由于紅海危機、即將到來的美東港口勞工談判,以及巴爾的摩大橋坍塌的影響,全球供應鏈績效可能在2024年全年受到影響。

2024年3月份從中國進口卻比2月下降13.8%,至69.7萬TEU,與2022年8月峰值差30.5%。下降幅度比較大的依然是以消費者為導向的商品,如家具、床上用品、塑料及其制品等。

3月,中國占美國集裝箱進口總額的32.5%,比2月下降5.0%,同時比2022年2月的41.5%的高點低9.0%。而來自印度和韓國的進口增長幅度最大。

第16周(4/8-4/14)期間,行業(yè)預估鴨苗的出苗量增長至平均約1050萬羽/天,且后期仍將呈現(xiàn)增加態(tài)勢。當前出苗量未來對應的肉鴨出欄量也將相應增長,或?qū)е馒喗q的供應也有所增長。

據(jù)海關數(shù)據(jù),2024年3月填充用羽絨的出口量為3431噸,依然處于較低的水平,主要原因是對美出口萎縮。不過好在東南亞各國的紡織業(yè)運行穩(wěn)定,擴大了羽絨羽毛的需求。另據(jù)人民幣計算,3月的原毛出口額竟有兩成增長。

作為我國最大的單一出口市場,2024年第一季度美國集裝箱進口開局強勁,但受中國春節(jié)影響,3月份從中國進口的集裝箱下降幅度比較大。反而2月的進口量沒有受到春節(jié)的影響。