四川童裝批發在哪里拿貨

今天簡單說說森馬服飾,不是什么熱門賽道,也沒有什么熱門概念,放入金股的原因就是公司質地不錯,業績在往上走,估值有吸引力

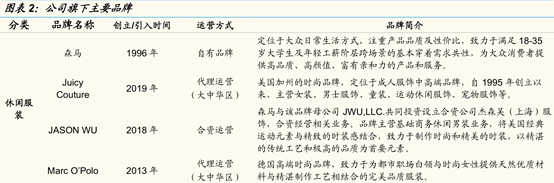

森馬集團創立于1996年,主要做大眾休閑服及童裝,自主培育了森馬(Semir)休閑裝和巴拉巴拉(Balabala)童裝兩大核心品牌。

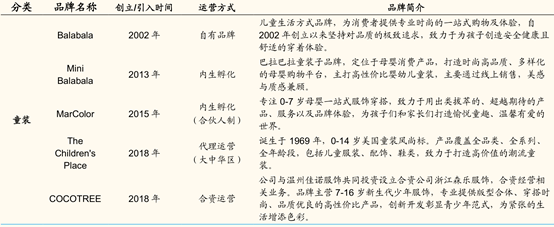

成人裝除主品牌森馬外,還代理或合資運營了 Juicy Couture、Jason Wu等多個品牌;童裝除巴拉巴拉外,培育了自有品牌馬卡樂及 MiniBalabla,并與美國童裝 The Children’s Place 達成長期戰略合作,目前已覆蓋多年齡段、多層次客群。

公司重點布局童裝賽道,兒童服飾業務得到快速發展,2020年,兒童服飾實現收入人民幣101.3億元,占總營收收入比重達66.6%。

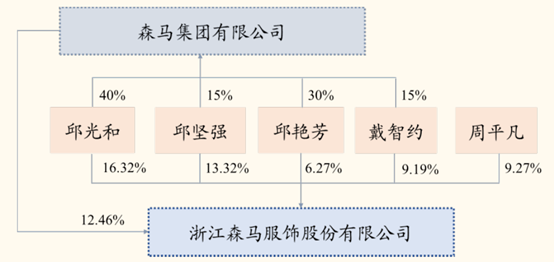

公司的實際控制人為邱光和家族,邱氏家族共計持股70%以上。在前10大股東中,邱堅強、邱艷芳、周平凡、戴智約、鄭秋蘭、邱光平與邱光和均為親屬關系。

公司分別于 2018年 4 月、2020 年 3 月推出兩期員工持股計劃,其中第一期計劃募集資金約1.20 億,覆蓋 7 位高管(包括副總經理、財務總監、董秘等,占持股計劃比例7.51%),以及 93 名中層及核心骨干;第二期持股計劃募集資金約 1.18 億元,覆蓋 2 位高管(包括副總經理、董秘等,占持股計劃比例為 3.38%),以及 96名關鍵員工,進一步綁定核心管理人員及核心骨干,提振整體員工積極性。

截至2020年9月15日,公司第二期員工持股計劃通過二級市場集中競價交易方式累計購入公司股票13,854,163股,占公司股本0.51%,成交均價約為7.83元/股。

2020年11月,控股股東邱光和向核心高管徐波、邵飛春分別轉讓 537.1 萬股、268.6 萬股,轉讓價格為8.01元/股,深度綁定相關高管利益。

2020 年 12 月,公司聯席總經理陳嘉寧女士以競價交易方式增持公司股份共計 34.09 萬股,成交均價為9.38元。

公司自2011年上市以來,營業收入和凈利潤隨著公司的休閑服飾和童裝兩大板塊擴張而增長,2011-2019年公司營業收入復合增速為12.09%,歸母凈利潤復合增速為3.00%。

受疫情影響,2020年公司實現營收152.05 億元(-21.4%)、歸母凈利潤8.06億元(-48.0%)。

2021年前三季度公司實現收入100.21億,同比增長6.04%,實現歸母凈利潤9.43億,同比增長336.64%。

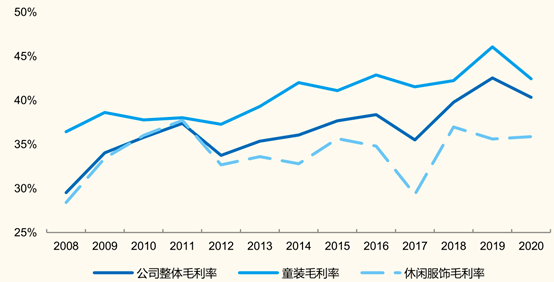

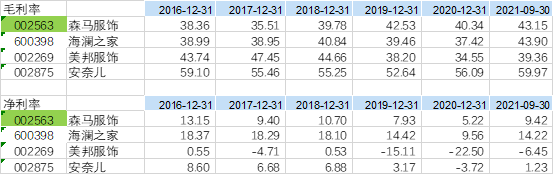

公司毛利率呈逐步上升趨勢,由2008年的29.52%提升至了2019年的42.53%。其中童裝業務毛利率相對較高,且呈快速提升趨勢,從2010年的 37.78%提升至了2019年的46.06%,其營收占比上升持續帶動公司整體毛利率上升。

2020年公司毛利率為 40.34%(-2.19pct),其中童裝業務毛利率42.44%(-3.62pct),有所下降主要系運費由往年的計入銷售費用改為計入營業成本所致。童裝業務毛利率未下降。

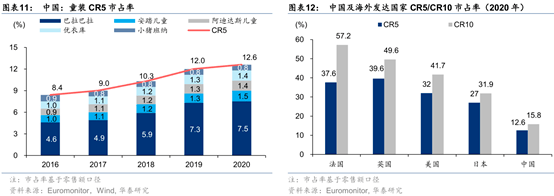

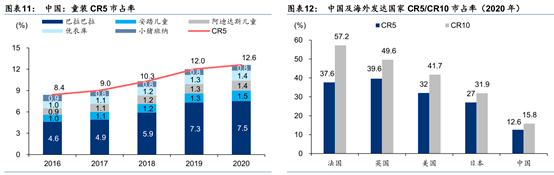

核心品牌童裝巴拉巴拉是國內童裝第一品牌。巴拉巴拉的市占率從2016的4.6%穩步提升至 2020年的7.5%,明顯領先于第二名(1.5%)和第三名(1.4%)。巴拉巴拉 2016-2020 年市占率提升速度明顯快于同業,較第二名優勢不斷擴大,側面反應其作為龍頭品牌較強的資源整合能力。

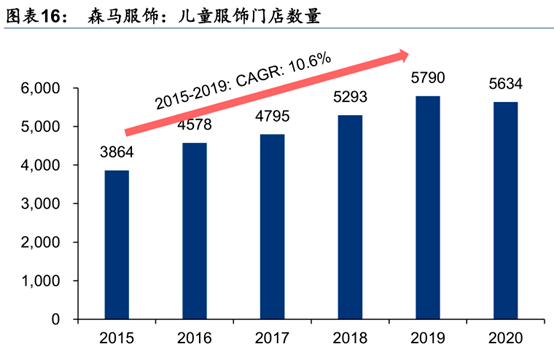

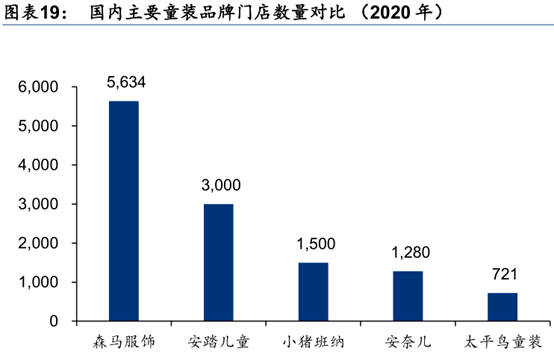

渠道端規模優勢凸顯。2020年,兒童服飾門店數量凈減少156家至5,634 家。這一門店數量仍明顯領先于同行,2020年安踏兒童、小豬班納、和安奈兒門店分別約為 3,000 家、1,500 家和1,280 家。

除線下渠道外,公司兒童服飾的電商業務也具備領先優勢。2020 年巴拉巴拉線上銷售額位列行業第一;天貓“雙十一”期間巴拉巴拉及迷你巴拉的 GMV 共計約人民幣 11 億元,且巴拉巴拉連續第六年蟬聯母嬰品類第一。

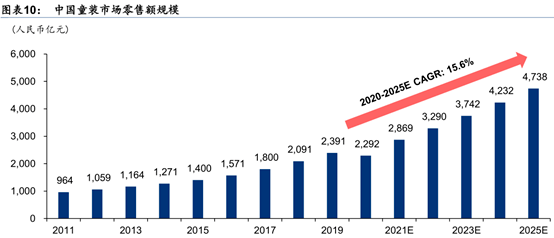

基于穩定的青少年人口比例、寬松的生育政策、以及童裝消費升級趨勢,國內童裝市場將在中長期繼續保持高景氣,市場規模保持快速增長。根據 Euromonitor,2020年我國童裝市場規模達人民幣 2,292 億元,2021-2025 年均復合增長率預計達15.6%。

相較于海外發達國家,我國童裝市場集中度仍較低,未來市場份額有望進一步向龍頭集中。2020年,我國童裝市場 CR5/CR10市占率分別達12.6/15.8%,而同期法國CR5/CR10市占率達37.6/57.2%,美國 CR5/CR10市占率達32.0/41.7%。

未來,憑借巴拉巴拉在品牌、產品、渠道端積累的先發優勢,以及通過品牌延伸和渠道拓展,公司有望進一步加深童裝業務護城河,提升市占率,鞏固龍頭地位。

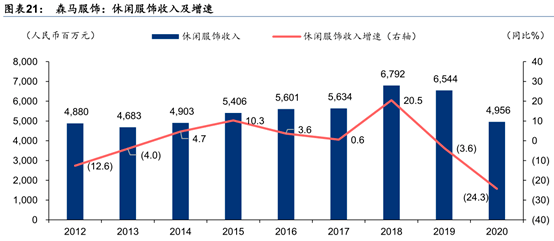

2019-2020年,由于公司對森馬品牌定位及渠道結構重新進行梳理,疊加疫情的負面影響,公司休閑服飾收入增速有所回落。

雖然近年來國內休閑服飾行業增速有所放緩,但目前市場容量仍然較大;且隨著部分國際快時尚品牌退出中國市場,以及疫情期間經營不善的中小企業出局,國內休閑服飾競爭格局有所改善,利好基本面穩固的龍頭企業;公司休閑服飾業務的品牌及渠道梳理在 2020 年已基本完成,2021 年起將逐步釋放改革紅利。

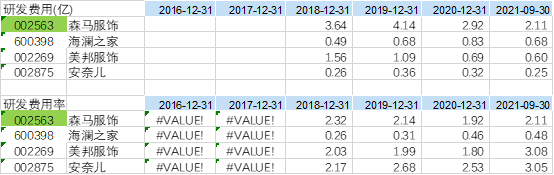

從研發費用和研發費率角度看,森馬研發費用絕對額大幅領先其他三家公司,說明其在新品開發方面的投入很大。

基于此業績增速預測以及行業屬性,給予森馬服飾2021年業績20倍PE估值,那么目標價11.6元。12月24日收盤價7.44元,當前處于明顯被低估。

● 硬核分析系列文章傳送鏈接:陽光電源、通威股份、邁為股份、隆基股份、中環股份、晶澳科技、捷佳偉創、天合光能、晶盛機電、上機數控 、 派能科技 四川童裝批發在哪里拿貨、 贏合科技 、 海優新材 、 樂歌股份 、 瀚藍環境 、 龍馬環衛 、 麗珠集團 、 精測電子 、 杰克股份 、 臥龍電驅 、 青松股份