理想城附近童裝批發(fā)店鋪

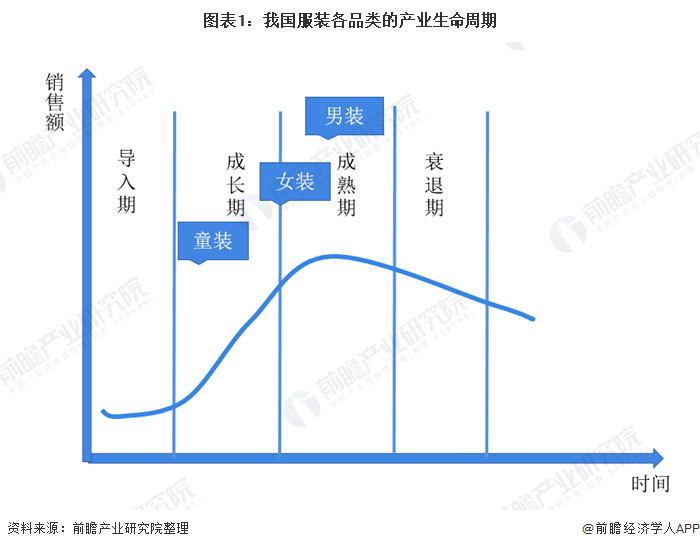

相對于女裝、男裝和運動裝等正在進入成熟階段或正處于成熟階段的細分市場,中國童裝行業(yè)仍處于增長較快的成長期,是中國服裝行業(yè)的熱門細分市場。兒童處在快速生長階段,服裝的更換頻次相比成人更高,每年更新約為15-20 件,而成人約為10件;此外我國素來有重視下一代的觀念,對兒童的日常開支表現為價格敏感度低、追求品質化等特點,因此童裝相對于成人裝,家長更樂于消費、并愿意為品牌買單。綜合來看,中國童裝行業(yè)市場前景廣闊。

我國童裝市場發(fā)展于90 年代初期,相對于整個國際童裝市場起步較晚。隨著人民生活水平的提升,大眾對童裝的需求開始呈現多元化的趨勢,國內的童裝品牌逐漸崛起,海外的童裝品牌也紛紛進入市場,但我國童裝市場整體的發(fā)展與男女裝相比,還處于一個較低的水平。

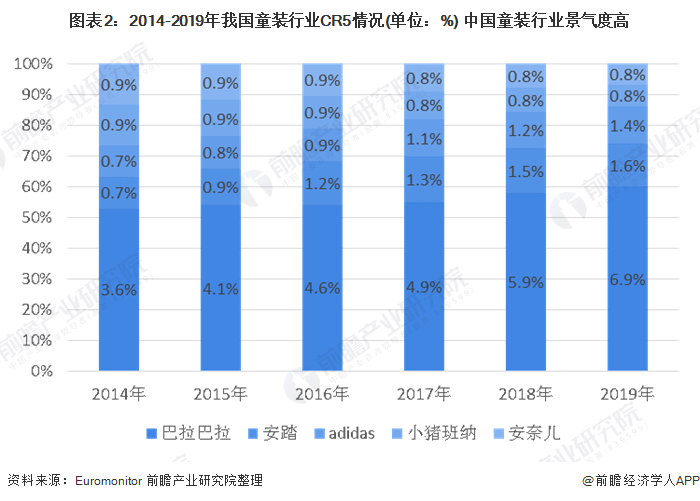

童裝行業(yè)相較成人裝,更易實現集中度提升。從需求端來看,父母作為童裝選購的決策主體,對舒適性和安全性高于時尚性,因此有利于產品趨近于標準化發(fā)展,生產企業(yè)更易實現規(guī)模效應,行業(yè)集中度因而實現提升。年輕一代的消費者具有新的消費觀,對品牌化、品質化的產品有更強的消費意愿,同時居民可支配收入水平的提升有利于消費升級,因此品牌童裝將更能攫取市場份額,擴大集中度。從供給端看,渠道稀缺和行業(yè)規(guī)范導致中小品牌競爭力減弱。線上和線下的流量越來越向品牌集中,母嬰消費作為注重實體體驗的一類消費,線下渠道對品牌的優(yōu)勝劣汰越發(fā)激烈。

相較成人裝,童裝時尚度要求低、功能性要求高,企業(yè)規(guī)模效應更明顯,行業(yè)集中度預計將持續(xù)提升。2014-2019年,我國童裝行業(yè)CR5由6.8%增長至11.5%,其中森馬旗下balabala2019年品牌市占率6.9%,是行業(yè)第一龍頭。宏觀經濟疲弱將加速行業(yè)的優(yōu)勝劣汰,龍頭企業(yè)憑借卓越的庫存管理能力與渠道經營效率穿越下行周期,市占率將會進一步提升,進而使得行業(yè)集中度穩(wěn)步提升。

服裝子行業(yè)中,童裝景氣度僅次于運動服裝,市場規(guī)模增長相對較快。據Euromonitor統(tǒng)計,2019年中國童裝市場規(guī)模達2391.5億元,2014-2019年 CAGR達13.5%。

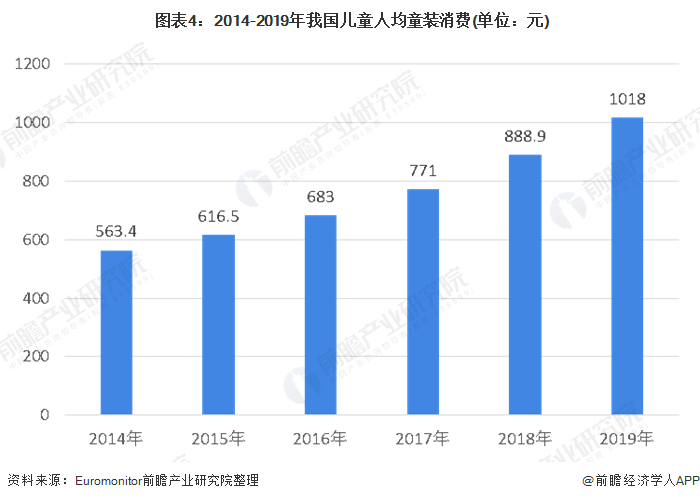

在國內二胎政策實施背景下,國內二胎生育率出現明顯上升態(tài)勢,且80后、90后父母優(yōu)生優(yōu)育觀念更強,疊加全國居民人均收入水平的不斷上升,中國兒童人均童裝消費水平持續(xù)提升;2019我國兒童人均童裝消費達到了1018元,2014-2019年CAGR達12.6%,增長速度較快。可見中國童裝市場規(guī)模增長的主要驅動力來自于兒童人均童裝消費支出的增加。

根據國家統(tǒng)計局數據顯示理想城附近童裝批發(fā)店鋪,2010-2019年我國兒童人口數量整體呈現不斷上升的態(tài)勢;2019年我國兒童人口數量為2.35億人,人口占比為16.78%。龐大的兒童人口數量是中國童裝行業(yè)蓬勃發(fā)展的基礎。在優(yōu)生優(yōu)育理念的不斷普及和強化的背景下,中國兒童人均童裝消費支出將會持續(xù)上升,為童裝行業(yè)市場規(guī)模繼續(xù)擴大提供支撐。預計未來幾年中國童裝市場規(guī)模將以12.1%的CAGR快速增長,并且在2024年市場規(guī)模有望突破4000億元。

以上數據來源于前瞻產業(yè)研究院《中國高端童裝行業(yè)市場需求與投資預測分析報告》,同時前瞻產業(yè)研究院提供產業(yè)大數據、產業(yè)規(guī)劃、產業(yè)申報、產業(yè)園區(qū)規(guī)劃、產業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

報告通過對大量一手市場調研數據的前瞻性分析,深入而客觀的剖析中國當前高端童裝行業(yè)的總體市場容量、市場規(guī)模、競爭格局和市場需求特征,并根據高端童裝行業(yè)的發(fā)展軌跡...

如在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章數據,請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:。

前瞻產業(yè)研究院中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。