阿瑪尼童裝批發(fā)店鋪杭州

當(dāng)下中國(guó)童裝服飾市場(chǎng)需求多,容量巨大,對(duì)各類品牌均有較強(qiáng)的包容性,但同時(shí)童裝行業(yè)早已眾品牌云集競(jìng)爭(zhēng)激烈,童裝觀察綜合分析2021童裝童鞋天貓線上數(shù)據(jù),一起了解最新行業(yè)趨勢(shì)。

據(jù)ECdataway數(shù)據(jù)威最新數(shù)據(jù)顯示:2021年1月,童裝童鞋類目,天貓規(guī)模達(dá)49.6億元,較2020年1月(38.8億元)同比增長(zhǎng)27.8%。

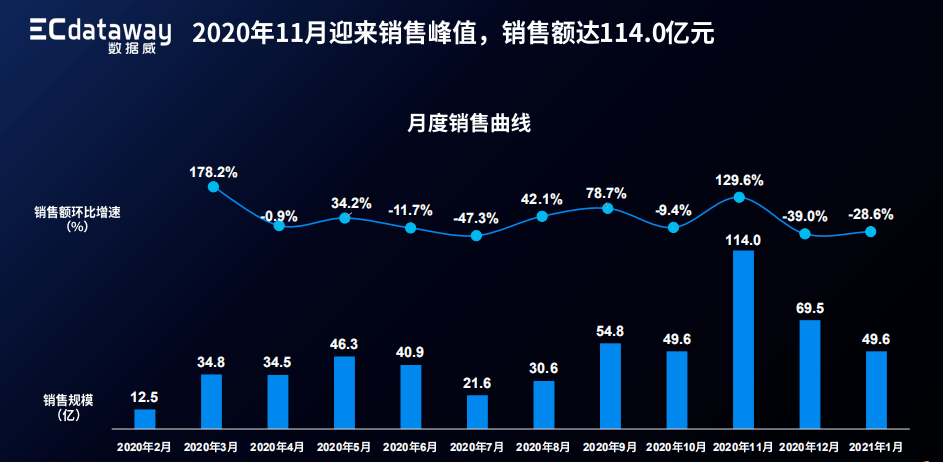

從童裝市場(chǎng)交易額變化情況來(lái)看,童裝屬于標(biāo)準(zhǔn)的周期市場(chǎng),ECdataway數(shù)據(jù)威數(shù)據(jù)顯示:2020年2月-2021年1月,天貓平臺(tái)中童裝童鞋類目上半年5月和下半年的11月交易額較高,2月和7月交易額偏低。

從月度銷售增長(zhǎng)曲線月前后,尤其是雙十一電商購(gòu)物節(jié)之后,天貓平臺(tái)童裝童鞋類目在2020年11月迎來(lái)銷售峰值,銷售額達(dá)到114億元,銷售額環(huán)比增速129.6%。

那什么價(jià)格段的童裝童鞋產(chǎn)品比較暢銷?從定價(jià)策略來(lái)看,相較國(guó)外客單價(jià)較高的童裝品牌,國(guó)產(chǎn)品牌比較接地氣。ECdataway數(shù)據(jù)威數(shù)據(jù)顯示,2021年1月童裝童鞋品類主銷售價(jià)格段為0-100元,占比達(dá)23.6%;值得關(guān)注的是800~900元價(jià)格段產(chǎn)品增速最快,達(dá)70.7%,這也讓市場(chǎng)看到消費(fèi)者對(duì)于高價(jià)位的童裝童鞋服飾也是有需求,有足夠的消費(fèi)能力選擇高價(jià)品牌。

從行業(yè)發(fā)展來(lái)看,背后增長(zhǎng)原因大概是在保暖季節(jié)消費(fèi)者為孩子購(gòu)買高價(jià)位的羽絨服飾這一點(diǎn)原因外,或許與春節(jié)假期來(lái)臨,以及消費(fèi)升級(jí)之下家長(zhǎng)精細(xì)養(yǎng)育孩子也有重要的關(guān)系。

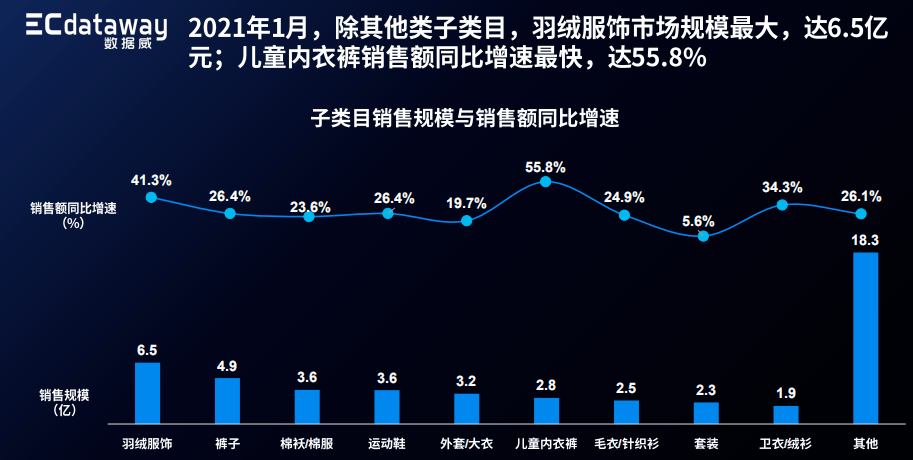

從細(xì)分品類來(lái)看,ECdataway數(shù)據(jù)威數(shù)據(jù)顯示,童裝童鞋類目包括羽絨服飾、褲子、棉襖/棉服、運(yùn)動(dòng)鞋、外套/大衣等多個(gè)品類,其中2021年1月,除其他子類目,羽絨服飾市場(chǎng)規(guī)模最大,達(dá)6.5億元;童鞋品類中的運(yùn)動(dòng)鞋市場(chǎng)規(guī)模達(dá)到3.6億,銷售額同比增速達(dá)26.4%。

此外,支撐市場(chǎng)增長(zhǎng)的還有兒童內(nèi)衣褲,銷售額同比增速最快達(dá)55.8%。對(duì)于行業(yè)集中度較低的中國(guó)內(nèi)衣產(chǎn)業(yè),艾媒咨詢數(shù)據(jù)顯示,從2016年到2017年,兒童內(nèi)衣各子類目成交量占比數(shù)據(jù)對(duì)比中,內(nèi)衣套裝占據(jù)了整個(gè)兒童內(nèi)衣類目50%以上的成交量,其次是內(nèi)褲類目。但行業(yè)毛利率高卻備受市場(chǎng)關(guān)注,據(jù)內(nèi)衣頭部品牌之一的愛慕股份的年報(bào)顯示,內(nèi)衣褲幾乎是鞋服行業(yè)利潤(rùn)最高的細(xì)分領(lǐng)域之一,毛利率普遍高達(dá)70%,可見小小內(nèi)衣褲服飾,也有著大大的市場(chǎng)。

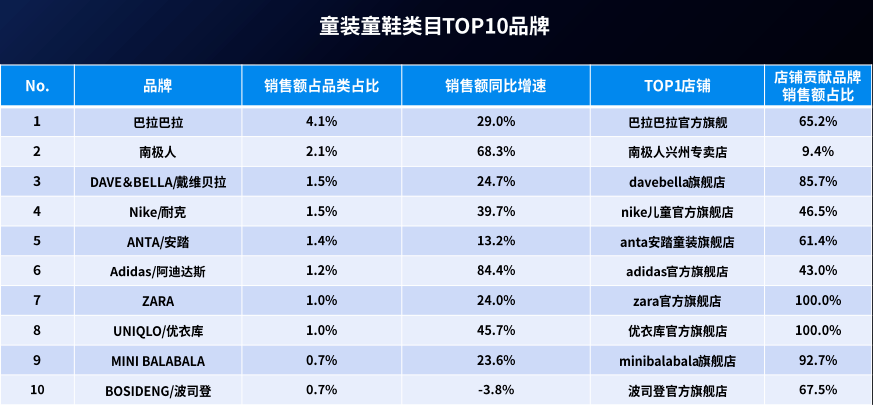

一直以來(lái)童裝市場(chǎng)品牌集中度不高,領(lǐng)先品牌市場(chǎng)份額較小,發(fā)展至今仍處于多品類拓展、渠道品牌趨勢(shì)、風(fēng)格細(xì)分的階段。ECdataway數(shù)據(jù)威天貓平臺(tái)最新數(shù)據(jù)顯示:2021年1月,童裝童鞋類目中排在前10的品牌分別為巴拉巴拉、南極人、戴維貝拉、耐克、安踏、阿迪達(dá)斯、ZARA、優(yōu)衣庫(kù)、mini balabala以及波司登。

具體來(lái)看,在童裝品牌top10中,巴拉巴拉市場(chǎng)份額最高,占比4.1%,其次是南極人和戴維貝拉。

增長(zhǎng)方面,外資品牌阿迪達(dá)斯、日本優(yōu)衣庫(kù)、耐克增速明顯,分別達(dá)到84.4% 、45.7%、39.7%。自疫情發(fā)生后,中國(guó)市場(chǎng)成為最快復(fù)蘇且唯一正常運(yùn)轉(zhuǎn)的市場(chǎng),利好此前押注中國(guó)市場(chǎng)的企業(yè)。阿迪達(dá)斯、優(yōu)衣庫(kù)皆在其中,2020年6月,阿迪達(dá)斯在蘇州簽下重要協(xié)議加碼押注中國(guó),并靠打折清理庫(kù)存。2020年前三個(gè)季度,德國(guó)運(yùn)動(dòng)服飾阿迪達(dá)斯集團(tuán)收入大跌18%至142.97億歐元,其中在中國(guó)的銷售額因市場(chǎng)需求減少而下降5%。

對(duì)于中國(guó)市場(chǎng)收入下滑,adidas首席執(zhí)行官Kasper Rorsted表示,公司在進(jìn)一步縮減批發(fā)業(yè)務(wù)規(guī)模有關(guān),旗下品牌在該市場(chǎng)的直營(yíng)零售額增長(zhǎng)達(dá)30%,特別是以天貓和官網(wǎng)為主的電商業(yè)務(wù),使得集團(tuán)第三季度整體在線%。雖然阿迪靠電商打折活動(dòng)清庫(kù)存的效果是立竿見影,旗下品牌本季度的庫(kù)存較上半年減少10%逾5億歐元,全價(jià)商品實(shí)現(xiàn)雙位數(shù)的增長(zhǎng),但業(yè)內(nèi)人士紛紛表示,與Nike、lululemon相比,adidas的瘋狂打折清理庫(kù)存,實(shí)在是消耗品牌價(jià)值。

而優(yōu)衣庫(kù)在疫情期間則顯示了強(qiáng)勁的生命力,在服裝款式上優(yōu)衣庫(kù)提供基本款,并將運(yùn)營(yíng)效率提升到極致,不久前,優(yōu)衣庫(kù)母公司迅銷集團(tuán)市值首次突破10萬(wàn)億日元?jiǎng)?chuàng)歷史新高,逼近西班牙快時(shí)尚Zara母公司Inditex集團(tuán)。另外迅銷將加碼童裝市場(chǎng),優(yōu)衣庫(kù)將于3月在2021年春夏商品中推出與知名品牌聯(lián)合開發(fā)的商品,同時(shí)旗下GU也在2月涉足嬰兒服裝。此舉措可以看到在服裝市場(chǎng)不景氣的背景下,需要隨著孩子成長(zhǎng)不斷購(gòu)買的童裝顯示出了堅(jiān)挺的需求。迅銷將從童裝到老人服裝,以豐富的產(chǎn)品線為優(yōu)勢(shì),挖掘“批量購(gòu)買”需求。

國(guó)產(chǎn)品牌南極人增長(zhǎng)68.3%,森馬集團(tuán)旗下巴拉巴拉憑借多年來(lái)積累的口碑依然增長(zhǎng)29%,同時(shí)口碑效應(yīng)也帶動(dòng)mini balabala增長(zhǎng)23.6%,此外,波司登品牌因?yàn)榧竟?jié)性銷售因素成為唯一一個(gè)童裝童鞋領(lǐng)域中銷售下滑的品牌。

在top10店鋪中,巴拉巴拉官方旗艦店貢獻(xiàn)65.2%,爆款寶貝則為兒童羽絨服男童冬裝;ZARA、優(yōu)衣庫(kù)兩家官方 旗艦店品牌都貢獻(xiàn)100%,其中優(yōu)衣庫(kù)熱銷爆款寶貝為童裝/男童/女童 長(zhǎng)搖粒絨拉鏈夾克;耐克自家兩個(gè)品牌:AJ1和Af1,其中nike兒童官方旗艦店中Jordan 官方AIR JORDAN 1MIN(GS)AJ1貢獻(xiàn)5.3%,爆款寶貝貢獻(xiàn)最為突出的為nike官方旗艦店中的耐克 Air force1 (GS)Af1高端板鞋,同時(shí)也是唯一個(gè)銷售額占比高達(dá)10.7%的產(chǎn)品。

伴隨越來(lái)越多的童裝從業(yè)者入局阿瑪尼童裝批發(fā)店鋪杭州,行業(yè)洗牌將會(huì)加速,尤其是在服裝行業(yè)逐漸萎縮的背景下,成人服裝市場(chǎng)增長(zhǎng)放緩,男女裝市場(chǎng)趨于飽和,而童裝市場(chǎng)的快速增長(zhǎng)顯得尤為亮眼,被眾多品牌瞄準(zhǔn)的新興增長(zhǎng)領(lǐng)域勢(shì)必將成為一片紅海。返回搜狐,查看更多